|

Accueil > ACTUALITE TARBES ET GRAND TARBES

Pour tout savoir sur le prélèvement à la source de l’impôt sur le revenu

Ce jeudi après-midi 3 janvier 2019, Jean-Claude Faure , Directeur adjoint de la Direction départementale des finances publiques (DDFIP) des Hautes Pyrénées, son adjointe Hélène Goaziou, et Jean Diaz, directeur de l’URSSAF Hautes-Pyrénées et Gers, ont tenu une conférence de presse pour évoquer le prélèvement à la source qui vient d’intervenir au 1er janvier 2019.

Un bon démarrage

« Ce passage n’a pas généré de bugs ou de difficultés particulières », s’est félicité d’entrée Jean-Claude Faure qui a rappelé les objectifs et les principes du Pas.

Les objectifs et les principes de la réforme

a) Les objectifs

La taxation contemporaine des revenus constitue le principal objectif de la réforme et vise à répondre aux difficultés posées par le décalage d’un an entre la perception d’un revenu et le paiement de l’impôt correspondant ;

L’impôt s’adapte à la vie des contribuables par la prise en compte des changements de situation familiale et professionnelle

La taxation contemporaine permet une variation automatique de l’assiette de prélèvement et une adaptation du taux à la situation des contribuables.

b) Les principes

Une réforme du recouvrement, sans modification des modalités d’établissement de l’assiette de l’impôt et de son calcul

Le maintien de la campagne déclarative et de la campagne des avis en N+1

Le calcul du prélèvement à la source

- L’établissement du taux de prélèvement à la source

Chaque foyer fiscal dispose d’un taux de prélèvement à la source personnalisé calculé par la DGFiP sur la base du revenu de (N-2).

Le taux sera mis à jour automatiquement le 1er septembre à l’issue de la taxation des revenus.

Le taux figure sur l’avis d’impôt et également dans l’espace personnel de l’usager sur impots.gouv.fr.

L’usager doit signaler ses changements de situation de famille pour re-calcul automatique du taux par la DGFiP.

Le calcul du prélèvement à la source

- L’établissement du taux de prélèvement à la source

Le taux de prélèvement pourra être modifié en cours d’année à l’initiative de l’usager :

-option pour la non-transmission du taux à l’employeur (application du taux non personnalisé) ;

-option pour l’individualisation du taux de prélèvement au sein du couple ;

-modulation si sa situation respecte certains critères.

Les options des contribuables :

♦ non transmission du taux personnalisé : 0,9 %

♦ individualisation : 6,0 %

=> taux personnalisé : 93,1 %

Trimestrialisation des acomptes : 0,4 %

b) Pour les revenus versés par un tiers (Employeur, caisse de retraite, Pôle emploi)

=> Prélèvement par le collecteur (pour salariés : fin de mois)

♦ Le taux de prélèvement est transmis par l’administration fiscale au collecteur de manière dématérialisée et automatique.

♦ Le prélèvement correspond à l’application du taux au revenu net imposable.

♦ En l’absence de taux transmis par l’administration, le collecteur applique un taux non personnalisé sur la base d’un barème publié chaque année.

c) Pour les revenus non versés par un tiers (Indépendants, Revenus fonciers)

=> Prélèvement par la DGFiP sur le compte bancaire du foyer (au 15 du mois)

L’année 2019

Ce qui se passe en cas d’entrée dans la vie active :

a) Cas général : célibataire sans enfant

Mon employeur applique un taux non personnalisé calculé en fonction de mon salaire et qui est adapté à ma situation familiale (le barème fixé par la loi correspondant à un célibataire sans enfant).

b) Cas particulier : J’ai une situation fiscale particulière (couple, enfants, revenus complémentaires…)

Je peux demander la création d’un taux personnalisé à mon service des impôts des particuliers.

La documentation en ligne

www.prelevementalasource.gouv.fr

Site institutionnel dédié au PAS, avec documents pédagogiques (livret entreprises, fiches consignes etc...).

www impots.gouv.fr

Volet téléphonie pour les particuliers

* Un numéro national unique d’assistance 0809 401 401 (non surtaxé) qui permet aux usagers de poser leurs questions générales sur le PAS, mais aussi d’obtenir une assistance dans l’exercice des options sur le PAS.

Votre Service des impôts des particuliers

Pour un service plus efficace, préparer sa venue avec les documents nécessaires pour attester des revenus 2018 ou estimer les revenus 2019.

Les fiches pratiques (source Ministère)

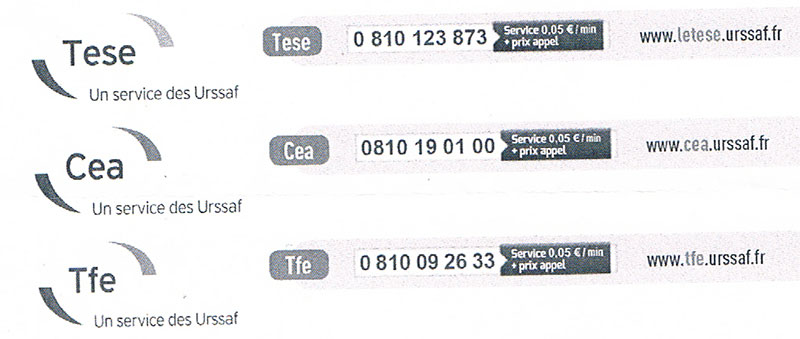

Les offres de service du réseau des Urssaf pour gérer le prélèvement à la source côté employeurs

Depuis janvier 2019, le réseau des Urssaf accompagne les employeurs dans la mise en oeuvre du prélèvement à la source de l’impôt sur le revenu, via trois dispositifs de simplification adaptés :

- le Titre emploi service entreprise (Tese) pour les entreprises ;

- le Chèque emploi associatif (Cea) pour les associations et fondations ;

- le Titre firmes étrangères (Tfe), pour les entreprises étrangères sans établissement en France.

Ces trois offres de service, gratuites, 100 % dématérialisées, simplifient les formalités liées à l’embauche et à la gestion des salariés. Pour en bénéficier, il suffit d’adhérer en ligne. Des centres dédiés gèrent ces offres et sont à l’écoute des employeurs.

Les centres Tese, Cea et Tfe de l’Urssaf se chargent des modalités de calcul et de reversement du prélèvement à la source de l’impôt sur le revenu depuis le 1er janvier 2019 pour le compte de leurs adhérents.

À partir du taux transmis par l’administration fiscale pour chaque salarié et des éléments de rémunération déclarés par l’employeur via le volet social,

♦ Chaque centre national calcule directement le montant à prélever sur le revenu d’activité du salarié, puis communique à l’employeur - sur le bulletin de paie - le montant du salaire net après imposition à verser au salarié (si le salarié est imposable) ;

♦ L’employeur effectue un seul paiement auprès de l’Urssaf pour l’ensemble des cotisations et contributions sociales, ainsi que pour le montant de l’impôt à la source déduit du net à payer de ses salariés ;

♦ L’Urssaf reverse l’impôt à l’administration fiscale et les cotisations et contributions sociales auprès des organismes concernés.

Besoin d’aide ?

• Pour toute question relative à la déclaration de la rémunération, aux informations contenues dans le bulletin de paie, au décompte de cotisations, au compte en ligne > contactez votre centre national

• Votre question concerne le choix ou la modification du taux de prélèvement, la transmission du taux de prélèvement, la réforme du prélèvement à la source, un changement de situation professionnelle > contactez l’administration fiscale

0 809 401 401 Service gratuit * prix appel

Documents joints

info document : PDF

5.2 Mio

info document : PDF

373.9 kio

Rédaction

Articles de cet auteur

- CAC Séméac : Plongée au cœur de l’univers de Claude Nougaro avec "Nougaro by Laborde"

- IIIème édition des Nuits Impériales à Château Montus

- Hommage de Gérard Trémège à José Marthe

- Une journée unique pour les Hautes-Pyrénées (Communiqué du Conseil départemental 65)

- Hommage de Josette Durrieu, sénatrice honoraire, à José Marthe

- [...]